view 6103

インボイス制度とは? フリーコンサルへの影響をわかりやすく解説

フリーコンサルが押さえておくべきインボイス制度のポイント

2023年10月より、インボイス制度が開始されました。フリーコンサルの方の多くはすでに登録済みと思いますが、未登録の場合は、取引先から適格請求書発行事業者の登録番号の確認を求められることがあります。そこで、この記事では、インボイス制度の仕組みとフリーコンサルが押さえておくべき留意点について解説します。これから独立を考えているコンサルの方や、インボイス未登録のフリーコンサルの方は、ぜひ本記事を参考にご自身の事業状況に応じた対応をご検討ください。

なお、本記事は令和8年のインボイス経過措置の見直しをうけて、2023年11月公開の記事をリライトしたものとなります。

目次

インボイス制度とは|制度をわかりやすく解説

インボイス制度とは、政府の消費税回収強化のために施行された制度です。発注者(購入者)と受注者(販売者)の間で消費税の流れを登録番号により明確に管理し、国に納付する仕組みです。つまりは最終消費者(クライアント)の支払った消費税が、全額もれなく国に納付されるようにする制度といえます。

まずは、インボイス制度とインボイスの発行条件について、わかりやすく解説します。

インボイス制度の仕組み

「インボイス制度」とは、仕入れ時に支払った消費税に対し、「仕入税額控除」を受ける際に、インボイス(適格請求書)が必要となる制度のことで、2023年10月1日から開始されました。

「仕入税額控除」とは、仕入れの際に支払った消費税が累積しないように、納税額から控除される仕組みです。

インボイス制度施行以前は、取引相手(本記事ではフリーコンサル)が発行した請求書があれば仕入税額控除を受けることができましたが、インボイス制度施行後はインボイス(適格請求書)がなければ仕入税額控除が受けられなくなりました。

仕入税額控除の対象となる取引には、以下のようなものがあります。

- 商品などの棚卸資産の購入

- 原材料等の購入

- 機械や建物等のほか、車両や器具備品等の事業用資産の購入または賃借

- 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

- 事務用品、消耗品、新聞図書などの購入

- 修繕費

- 外注費

引用:No.6451 仕入税額控除の対象となるもの(国税庁)

クライアントから見た外注費(フリーコンサルに支払われる報酬)は、クライアントの仕入税額控除の対象となりますが、フリーコンサルが発行したインボイスがなければ、クライアント側は仕入税額控除を受けられなくなります。

インボイス(適格請求書)を発行するには

フリーコンサルがクライアントに対しインボイスを発行するには、フリーコンサル自身が「適格請求書発行事業者」に登録する必要があります。ただし適格請求書発行事業者は、課税事業者しか登録できません。

以下に当てはまるフリーコンサルは課税事業者となり、適格請求書発行事業者への登録が必須です。また、免税事業者の場合でも、課税事業者に転換することで適格請求書発行事業者に登録することが可能です。

[課税事業者の条件]

課税事業者の場合は、適格請求書発行事業者の登録申請書を税務署に提出します。

| 個人事業主 | ・前々年1/1~12/31の売上または前年1/1~6/30の売上が1,000万円超 |

| 法人 | ・前々年決算時の年間売上または前年決算期の最初の半年間の売上が1,000万円超 ・設立から2年以内で、資本金の額または出資の金額が1,000 万円以上 |

| 注:例えば該当期間が3ヵ月しか無ければ4倍で年間想定として計算されます 注:前年に売り上げが無い(そもそも起業していない)場合は自動的に免税事業者となります 注:これ以外にも複雑なルールが適用される場合がありますので、詳しくは税理士等にご相談ください |

|

免税事業者が適格請求書発行事業者に登録する場合は以下の手順となります。

- 消費税課税事業者選択届出書を提出し、課税事業者に転換

- 適格請求書発行事業者の登録を申請

免税事業者の場合は、インボイス制度がフリーコンサルに及ぼす影響を把握した上で、課税事業者に登録するか免税事業者のままでいるかの判断が必要です。課税事業者であっても、インボイス制度による影響を理解して、事前に対策をしておく必要があります。

インボイス制度によるフリーコンサルへの影響について、次の章で解説します。

インボイス制度によるフリーランスコンサルタントへの影響

インボイス制度がフリーコンサルに及ぼす影響は、フリーコンサルが免税事業者か課税事業者かで異なります。

免税事業者の場合と課税事業者の場合で想定される影響について、1つずつ解説します。

免税事業者の場合

フリーコンサルが免税事業者の場合、インボイス制度によって以下の影響があると考えられます。

- 取引先や報酬が減る可能性がある

- 課税事業者に転換する判断が必要になる

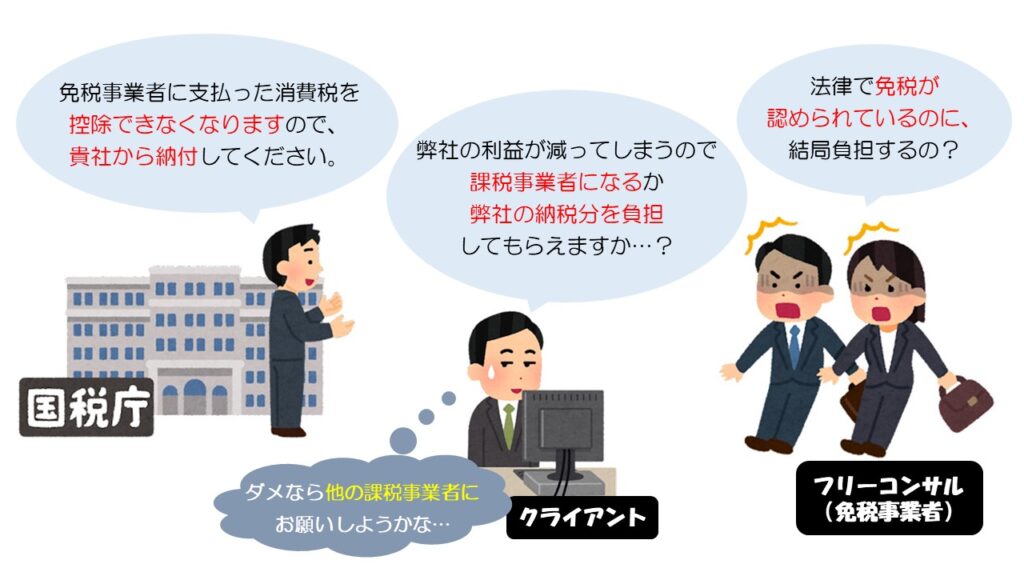

■取引先や報酬が減る可能性がある

免税事業者の場合、インボイスを発行できないので、取引先(クライアント)が外注費の仕入税額控除を受けられなくなります。取引先にとっては納税額が増えるので、取引が中止となるケースや納税額が増える分報酬額を減額要求するケースが考えられます。

東京商工リサーチの調査によると、「免税事業者(インボイス未登録事業者)とは取引しない」と回答した企業は、2023年12月時点では約1割でしたが、2024年6月時点では約2割に増加しており、取引方針の厳格化が進んでいます。

ただし、取引先が免税事業者であることを理由に、消費税分に相当する減額を発注後に行った場合は下請法に抵触する可能性があります。一方的に受注時よりも報酬を減額された場合は、下請法を理由に交渉可能であることを覚えておきましょう。

■課税事業者に転換する判断が必要になる

免税事業者の場合は、「免税事業者のままでいるか」「課税事業者に転換するか」どうか検討しなければなりません。

免税事業者のままでいることで収入の減り幅(発注者からの減額幅)が大きいようであれば、課税事業者に転換するというのも1つの方法です。

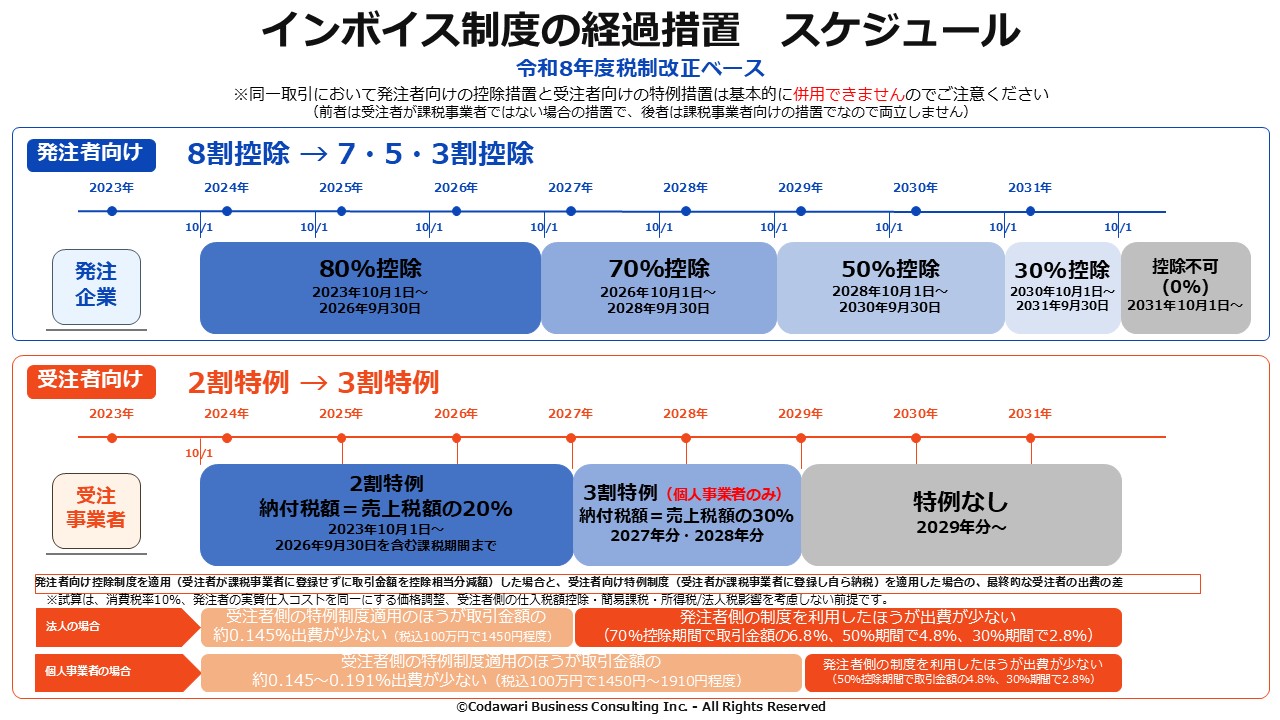

2023年の制度導入時から2031年まで、発注者側と受注者側にそれぞれ経過措置があり、そのスケジュールを以下の図表にまとめました。つまり、インボイス制度の施行後すぐに受注者側が課税事業者に転換しなくても、発注者側は一定の仕入税額控除を受けられるということです。ただし、フリーランス向けの特例措置と、発注者側の控除措置は併用できない(前者は課税事業者向けの措置で、後者は受注者が課税事業者ではない場合の措置なので両立しない)ため、どちらの経過措置を利用したほうが良いのかの比較も図表の末尾に記載しています。

※図表はあくまでも理論上の参考とし、詳細は税務署、税理士等にご相談ください。

・自身が現在免税事業者の場合で、クライアントから「課税事業者になるか、消費税相当分を減額するか」を求められた場合、まず、減額の割合がどの程度なのか確認しましょう。図表の通り、クライアント(発注者)側は経過措置により免税事業者に支払った消費税のうち、一定の控除が可能ですので、消費税分丸々の10%分の減額を求められた場合は、この発注者側の経過措置を根拠として、段階措置に比例した分の減額に留める交渉は可能かも知れません。

課税事業者の場合

課税事業者の場合、インボイス制度によって以下の影響が考えられます。

- 適格請求書発行事業者に登録する事務作業が発生する

- 経理業務が煩雑になる可能性がある

- 消費税の納税額が増加する可能性がある(自身に仕入れがある場合)

■適格請求書発行事業者に登録する事務作業が発生する

課税事業者であっても、自動的に適格請求書発行事業者となるわけではありません。適格請求書発行事業者となるには、税務署への登録申請手続きが必要です。

課税事業者であっても未登録の場合は、別途対応が求められます。これから課税事業者へ転換する場合も同様に、適格請求書発行事業者の登録申請が必要となります。詳細な手続きについては、国税庁の案内をご参照ください。

参照:[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)

■経理業務が煩雑になる可能性がある

適格請求書発行事業者になると、請求書に一定の記載要件が求められるため、従来のフォーマットを見直す必要が生じる場合があります。主な記載項目は以下のとおりです。

- インボイス発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税

- 消費税額等(端数処理はインボイス1枚当たり、税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

また、免税事業者から課税事業者に転換した場合は、確定申告の際に納税額を計算する必要があるので経理業務が増えることになります。発行したインボイスの控えは、他の確定申告書類同様7年間保存することが義務付けられているので、忘れずに保管しておきましょう。

■消費税の納税額が増加する可能性がある

フリーコンサルが業務の一部を外注している場合、外注先が課税事業者か免税事業者かによって消費税の納税額が異なります。

外注先が免税事業者の場合、納税額が増える可能性があるという点も念頭に置いておきましょう。

まとめ

インボイス制度の導入により、免税事業者は取引条件の見直しや報酬水準の調整など、実質的に収入面へ影響が生じるケースがあります。また、課税事業者であっても、適格請求書発行事業者の登録やインボイス発行に関する事務対応が必要となります。

こうした制度の仕組みと実務への影響を正しく理解したうえで、自身の事業形態に応じた対応を検討することが重要です。

当社では、それぞれのステージにあわせてコンサルタントのキャリアをご支援する「コンサルキャリアフルサポートサービス」を提供しております。コンサルタントの転職やフリーコンサルのための案件紹介など、多様なコンサルタントの働き方をサポートしております。

パートナーであるコンサルタントの登録者数は2,500名以上。独立を見据えた中長期的なご支援や、クライアントへの共同企画提案など「協業」という形で、伴走型のご支援をしております。

現役のフリーコンサルの方はもちろん、独立や転職を検討中のファーム所属のコンサルタントの方など、コンサルのキャリアに関するご相談なら、ぜひ一度お気軽にお問合せください。

▶▶▶お問い合わせはこちら

[v196]

関連記事

執筆者

- コダワリ・ビジネス・コンサルティング株式会社

- 12年に渡り自動車業界(商社・小売)に携わり、企業経営・人材育成に尽力。その経験を基にITベンチャー企業に経営者として転身。商品企画・ブランディングをはじめ、海外展開など多岐に渡る業務を10年間推し進める。幅広い知見と実行力を持つ。

最新の投稿

公式SNS

おすすめサービス

執筆者

- コダワリ・ビジネス・コンサルティング株式会社

- 12年に渡り自動車業界(商社・小売)に携わり、企業経営・人材育成に尽力。その経験を基にITベンチャー企業に経営者として転身。商品企画・ブランディングをはじめ、海外展開など多岐に渡る業務を10年間推し進める。幅広い知見と実行力を持つ。