view 32295

どこのファームの株が買い? | 上場コンサルファームの時価総額ランキング(2026年時点)

売上絶好調の裏で進む「二極化」と「期待値の調整」を読み解く

これまで当サイトでは、コンサルティング業界の市場規模や将来予測、上場ファームの売上情報などを発信して参りました。今回は、日本国内で上場しているコンサルティングファームの時価総額(2026年3月31日時点及び過去の推移)について情報を取りまとめ考察をしていきます。

2025年度、コンサル業界の上場会社の売上高合計は過去最高を更新し、依然として旺盛な需要が証明されました。しかし、市場からの評価である「時価総額」に目を向けると、これまでとは異なる不穏な足踏みが見えてきます。

目次

2026年3月31日時点 時価総額ランキング一覧

本記事では、コンサルティング業界カオスマップ掲載企業のうち上場しているファームを対象として、2026年3月31日時点での時価総額をランキング形式でまとめました。また、今回は参考情報として3/31時点の売上額、純利益、PER(株価収益率)も併せて掲載しました。なお、売上額については、企業によって決算時期が異なるため、直近の通期決算売上を取り上げております。

表1 上場ファームの時価総額

| 順位 | 企業名 | 時価総額 (億円) | 売上額 (億円) | 純利益 (億円) | PER | 決算時期 |

| 1位 | 野村総合研究所 | 25,179 | 7,648 | 1053.96 | 23.89 | 2025年3月期 |

| 2位 | TIS | 7,676 | 5,716 | 527.92 | 14.54 | 2025年3月期 |

| 3位 | ベイカレント | 7,054 | 1,648 | 381.71 | 18.48 | 2025年2月期 |

| 4位 | 電通総研 | 3,852 | 1,214 | 180.34 | 21.36 | 2025年12月期 |

| 5位 | シンプレクス・ホールディングス | 1,896 | 1,160 | 100.00 | 18.96 | 2025年3月期 |

| 6位 | フューチャー | 1,515 | 759 | 126.78 | 11.95 | 2025年12月期 |

| 7位 | 船井総研ホールディングス | 1,141 | 473 | 72.08 | 15.83 | 2025年12月期 |

| 8位 | 三菱総合研究所 | 748 | 415 | 59.04 | 12.67 | 2025年9月期 |

| 9位 | リンクアンドモチベーション | 613 | 388 | 34.67 | 17.68 | 2025年12月期 |

| 10位 | グロービング | 613 | 335 | 28.36 | 21.26 | 2025年5月期 |

| 11位 | シグマクシス・ホールディングス | 541 | 333 | 45.65 | 11.85 | 2025年3月期 |

| 12位 | 山田コンサルティンググループ | 325 | 262 | 28.56 | 11.38 | 2025年3月期 |

| 13位 | ビジネスブレイン太田昭和 | 324 | 230 | 27.43 | 11.81 | 2025年3月期 |

| 14位 | ドリームインキュベータ | 247 | 227 | 1.84 | 133.97 | 2025年3月期 |

| 15位 | タナベコンサルティンググループ | 239 | 208 | 11.21 | 21.32 | 2025年3月期 |

| 16位 | マネジメントソリューションズ | 213 | 171 | 21.82 | 9.76 | 2025年12月期 |

| 17位 | YCPホールディングス(グローバル)リミテッド | 168 | 145 | 8.49 | 19.78 | 2025年12月期 |

| 18位 | コアコンセプト・テクノロジー | 162 | 134 | 14.41 | 11.24 | 2025年12月期 |

| 19位 | INTLOOP | 159 | 105 | 20.95 | 7.59 | 2025年7月期 |

| 20位 | ライズ・コンサルティング・グループ | 116 | 82 | 11.93 | 9.72 | 2025年2月期 |

| 21位 | エル・ティー・エス | 77 | 76 | 11.26 | 6.84 | 2025年12月期 |

| 22位 | フロンティア・マネジメント | 66 | 61 | 0.5 | 132.11 | 2025年12月期 |

| 23位 | コーチ・エィ | 28 | 35 | 1.21 | 23.10 | 2025年12月期 |

※2026年3月末時点で時価総額が高い順番で掲載。

※“IR BANK”や“Yahoo!ファイナンス”で公開されている数値を参照。

※純利益は、時価÷PERで算出。

2026年3月末時点でも、野村総合研究所(NRI)が2.5兆円超という圧倒的な時価総額で首位を独走しています。注目すべきは、2位以下との圧倒的な差です。2025年に2位だったベイカレントが時価総額を約30%減らす中、NRIは相対的に高い水準を維持しており、ストック型ビジネスを持つ強みが市場で再評価されていると考えられます。2025年3月末時点での時価総額は本記事2ページに掲載。

SIを事業の主軸にもつ大手(NRI、TIS、電通総研)は時価総額を微減に留めて耐えていますが、高成長を期待されていた中堅・独立系(ベイカレント等)が大きく時価総額を落としており、安定の大手 vs 期待の成長株は今後も注目していきたいところです。

業績の伸びと市場の評価に生まれたギャップ

今回の調査で最も興味深いのは、コンサル業界全体の売上の伸びと市場からの評価(時価総額)のバランスに変化が生じている点です。

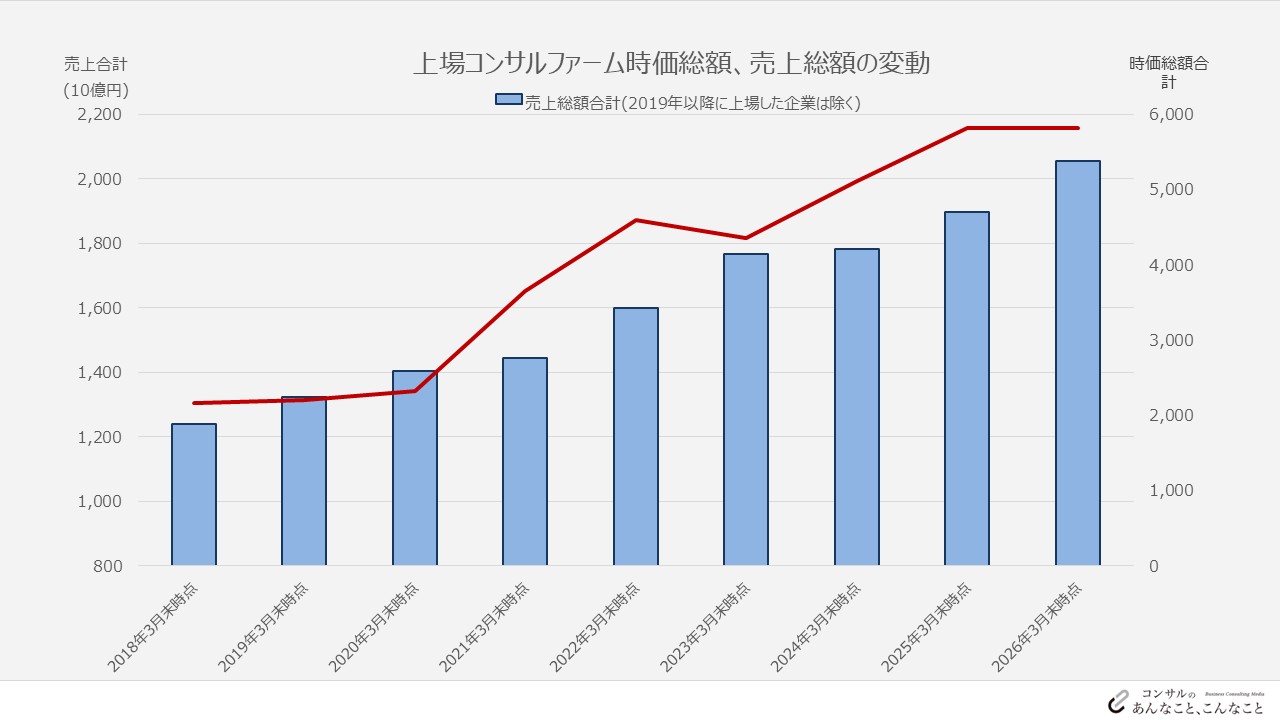

過去9年の時価総額、売上総額の合計推移

*2018年以降に上場したフロンティア・マネジメント、シンプレクス、YCP、Intloop、コアコンセプト・テクノロジー、ライズコンサル、グロービング、マネジメントソリューションズ、コーチ・エィは除外

青い棒グラフ(売上総額)が右肩上がりで過去最高を更新し続けているのに対し、赤い折れ線グラフ(時価総額合計)は2025年から2026年にかけて微減へと転じています。

これは何を意味するのか考察してみることにします。

市場はもはや売上が伸びているという事実だけでは、コンサルファームを評価しなくなってきていると考えられます。2022年頃までのDXニーズを取り込めていれば株価が上がるというバブル状態が終焉し、現在はその売上を上げるために、どれだけの人件費及び採用コストをかけているのか?、AIによって代替されない独自性はあるのか?という、成長の質が厳しく問われるフェーズに移行したと考えられないでしょうか。つまり、売上が上がっていれば安心というフェーズから、収益性を保ちながらこれからのAI時代に備えているかが問われるフェーズへ、投資家の目線が一段階上がったと言えるでしょう。

PER観点で見てみる

PER(株価収益率)を見ると、各社への期待値の差が極端に現れています。

PERに目を向けると、ドリームインキュベータ(133.97倍)やフロンティア・マネジメント(132.11倍)が突出した数値となっています。これは単純に「市場から100倍以上の成長を期待されている」というよりは、2社のビジネスモデル特有の利益変動が影響していると見るべきでしょう。例えば、投資事業を柱とするDIや、構造改革等で一時費用が発生したフロンティア社などは、特定の期において純利益が一時的に縮小しています。分母(利益)が小さくなったことでPERが跳ね上がっていますが、それでも株価が維持されているという事実は、一時的な利益減を織り込み済みであり、中長期的な収益回復を市場が信じているという、粘り強い期待の表れと言えます。

一方で、割安・成熟評価の現れとなっているのがINTLOOP(7.59倍)やエル・ティー・エス(6.84倍)などです。2社は10倍を切る水準です。これらは労働集約型の既存モデルと見なされ、成長の踊り場にあると判断されているのではないでしょうか。

コラム: コンサル業界における上場と時価総額について

ただし、そもそもコンサル業界においては上場している企業が多くはありません。世界的に有名なMBB(マッキンゼー・アンド・カンパニー、ボストン・コンサルティング・グループ、ベイン・アンド・カンパニー)は上場しておりませんし、BIG4(デロイト、PwC、EY、KPMG)も独立性の観点から上場していません。

コンサルファームが上場するメリット・デメリットについて簡単にご紹介します。

■デメリット1:情報開示が必要となり、秘匿性が担保されない

■デメリット2:業務統制の厳しさ

■デメリット3:敵対的買収対策

■メリット1:資金調達のしやすさ(コンサルティング事業以外も行うファームにとっては大きなメリット)

■メリット2:知名度・社会的信用度の向上により、新規の顧客獲得や優秀な人材の採用を行いやすい。

(詳細はこちらの記事をご確認ください。)

しかし、「時価総額」は企業あるいは市場全体の価値や規模を評価するための重要な指標となります。今回算出した数値を投資目的のほかコンサル業界への転職・就職時の参考としてお役立ていただければ幸いです。

まとめ

2026年3月末時点のデータから見て取れるのは、上場コンサルファームにとってのボーナスタイムの終了です。

今後は、単に人を増やして売上を積み上げるモデルではなく、AIの実装による高利益率化や、独自のプロダクト・知的財産の保有など、非労働集約型のシナリオを描けるファームだけが、再び時価総額を伸ばすのではないでしょうか。

転職や就職を検討されている皆さんも、企業の売上規模だけでなく、その売上の中身や生産性、独自性に注目することが、今後のキャリア形成において重要になってくるはずです。

次回は、グローバルファームの時価総額動向についてお届けしたいと思います。

関連記事

執筆者

- コダワリ・ビジネス・コンサルティング株式会社 コンサルキャリアカンパニー

-

外資自動車メーカー2社を経験した後、コダワリにジョイン。

コンサルティングワークもこなす傍ら、人材紹介事業の事業責任者やコダワリの人材開発業務や採用統括業務など含めて幅広に従事。

公式SNS

おすすめサービス

執筆者

- コダワリ・ビジネス・コンサルティング株式会社 コンサルキャリアカンパニー

-

外資自動車メーカー2社を経験した後、コダワリにジョイン。

コンサルティングワークもこなす傍ら、人材紹介事業の事業責任者やコダワリの人材開発業務や採用統括業務など含めて幅広に従事。