view 3576

ベイカレント時価総額1兆円突破!データから読み解く成長の理由と未来予測

株価高騰が続くベイカレ株、今後も「買い」?

これまで当サイトでは、コンサルティング業界の市場規模や将来予測、上場ファームの売上情報などを発信して参りました。上場ファームの時価総額のデータについても定期的に発信をしております。

2025年に入り、ベイカレント・コンサルティングが時価総額1兆円に達しています。今回は同社にフォーカスをあてて業績遷移などを見ていきたいと思います。そして、次回記事では国内上場ファームの最新の時価総額はどうなっているのかをお届けしたいと思います。

目次

時価総額1兆円超え

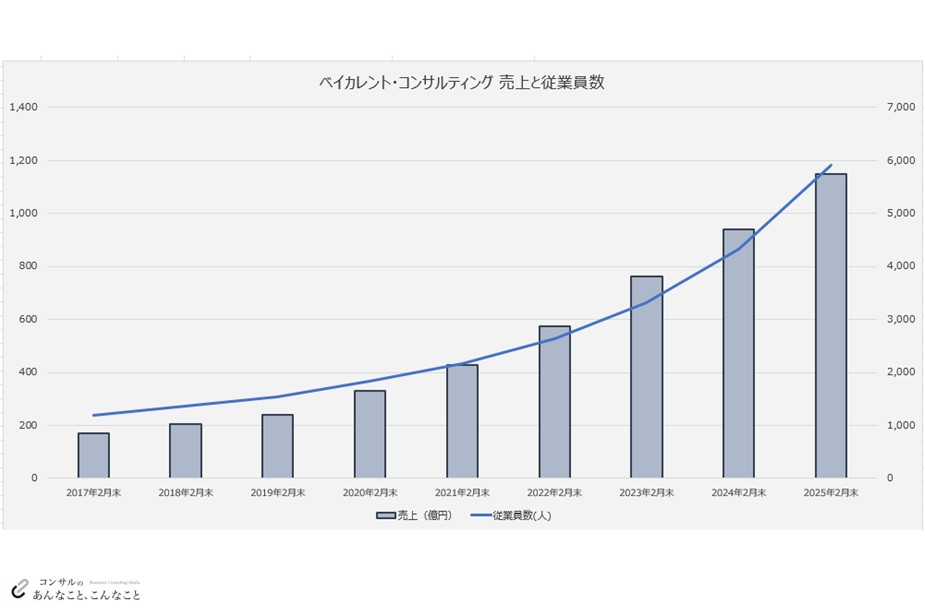

ベイカレントは急成長を続けていることで知られていますが、2016年9月に上場をしてからの成長継続には目を見張るものがあります。各決算期での売上や従業員数を見るだけでも明らかです。

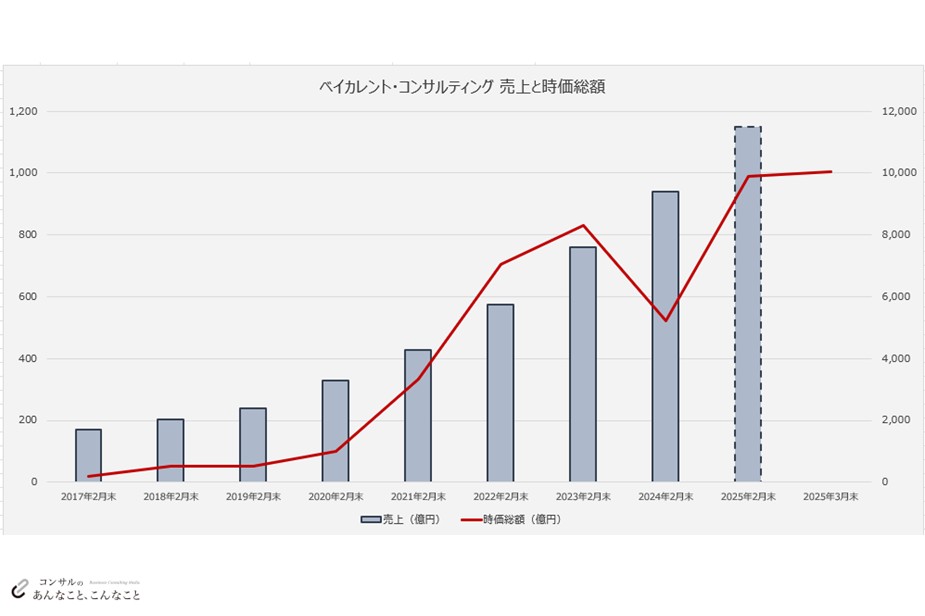

| 時価総額(億円) | 売上(億円) | 従業員数(人) | |

| 2017年2月末 | 183 | 171 | 1,194 |

| 2018年2月末 | 514 | 204 | 1,358 |

| 2019年2月末 | 517 | 240 | 1,531 |

| 2020年2月末 | 1,000 | 329 | 1,839 |

| 2021年2月末 | 3,332 | 428 | 2,161 |

| 2022年2月末 | 7,047 | 575 | 2,638 |

| 2023年2月末 | 8,314 | 761 | 3,310 |

| 2024年2月末 | 5,212 | 939 | 4,321 |

| 2025年2月末 | 9,890 | 1,150*1 | 5,904*2 |

*1 2025年2月期Q3決算発表における通期の予測を引用

*2 コーポレートサイト記載の従業員数2025年4月時点を引用

数字だけでなくグラフで見てみましょう。

コンサルファームの事業規模、つまり売上を構成する要素はシンプルであり「事業規模=コンサルタント数×単価×稼働率」と分解することができます。そのため同社の売上と従業員数を見てもきれいに相関関係が出ています。2022年期や2023年期はコンサルタント一人あたりの単価を引き上げたか、稼働率を上げることでさらなる増収につなげたようです。

一方で時価総額については、当然ながら流動性は大きいものの概ね売上増に従う形で伸びてきています。なお、1兆円を超えたのは2025年1月末頃となり、それ以降は1兆円を超えたり下回ったりとしております。同社が2025年2月期決算を4月中旬頃に発表すると思われますので、決算結果次第では時価総額がさらに増えるのではないでしょうか。

20250411追記

4/10にベイカレントの2025年2月期決算発表があり、前年同期比23.6%増となる1,160億円と引き続き大幅な成長を記録しました。

これを受けて、4/11時点で株価も急騰し、併せて時価総額も1兆1350億円となりました。

3/31終値時点の1兆55億円から約1,300億円の増となります。

ベイカレモデルの証明?

同社と言えば、超積極的な採用活動、給与レンジの高さ、案件獲得のための営業部隊(コンサルタントはデリバリに基本専念)、ワンプール制で知られます。

コンサル業界内では賛否はあるものの、同社のこれらの特徴が確かな高成長と時価総額1兆円達成に寄与していることは確かです。とにかく優秀な人材を採る、案件参画に注力させる、さらにワンプールで稼働率のむらを下げることが効いているわけです。

他方、業界内からは賛否の意見ありますがネガティブなものは、コンサルタントという一個人から見た時のものであることが大半です。あんまり書くと怒られそうなのであれですが、ワンプールだと専門性がつきにくいですとか、給与レンジ高すぎでポストコンサルのキャリアが見つけにくい、価値観がおカネ寄りの人と思われがちなど・・・。とはいえ、企業価値を上げていく経営・事業スタイルとしては1つの正解だったと言えるでしょう。同社出身者が立ち上げたブティック系コンサルファーム、巷ではベイカレクローンと呼ばれているようなファームが増加、かつ同様のスタイルを取っていることは、成功事例であることの裏付けとも言えるでしょう。

今後も時価総額は伸び続けるのか、今からでも買いなのか

同社は、最新の中期経営計画において、FY2029で売上2,500億円、FY2024-FY2029でCAGR約20%を目指すことを掲げています。2025年2月期Q3決算発表におけるFY2025通期の予測が1,150億円となっていることから、現時点では計画通りの継続的な成長を続けていることになります。中計通りに進捗していくのであれば、それに合わせて株価もまだまだ上がっていくはずです。

「事業規模=コンサルタント数×単価×稼働率」ですから、今後もどれだけ人材の採用を進めることができるかがやはりカギになりますが、その採ったコンサルタントを参画させるプロジェクトの数や規模をどれだけ増やしていけるかも重要です(営業部隊へのプレッシャーすごそうです)。とはいえ日本国内のコンサルニーズが突然一気に増えることもなく、他ファームとの競争も厳しいのは明らかですから、コンサル案件だけで2,500億円の目標達成は厳しいと言えます。同社は昨年、ベイカレント・テクノロジーを立ち上げていますが、この子会社が担うDX/IT実装領域の案件をどれだけ取れるのかにかかってくるのではないでしょうか。

次回は国内の上場ファームの時価総額を見ていきたいと思います。ベイカレントは絶好調ですが、他のファームはどうなのでしょうか!?

[v305]

関連記事

執筆者

- コダワリ・ビジネス・コンサルティング株式会社 コンサルキャリアカンパニー

-

外資自動車メーカー2社を経験した後、コダワリにジョイン。

コンサルティングワークもこなす傍ら、人材紹介事業の事業責任者やコダワリの人材開発業務や採用統括業務など含めて幅広に従事。

最新の投稿

公式SNS

おすすめサービス

執筆者

- コダワリ・ビジネス・コンサルティング株式会社 コンサルキャリアカンパニー

-

外資自動車メーカー2社を経験した後、コダワリにジョイン。

コンサルティングワークもこなす傍ら、人材紹介事業の事業責任者やコダワリの人材開発業務や採用統括業務など含めて幅広に従事。