アクセンチュア株はなぜ下落したのか?IT投資の踊り場と累計115億ドル生成AI受注の実像|コンサルのホンネ

決算書が示す「コンサル不要論」とのギャップ

現役コンサルが徒然なるままに綴るコラム「コンサルのホンネ」では、ハードワークの合間に思いついたことを思いつくままに語ります。 第23回のテーマは「アクセンチュア株はなぜ下落したのか?IT投資の踊り場と累計115億ドル生成AI受注の実像」。ホッと一息つくも良し、同じテーマで考察してみるも良し、お気軽にお読みください。

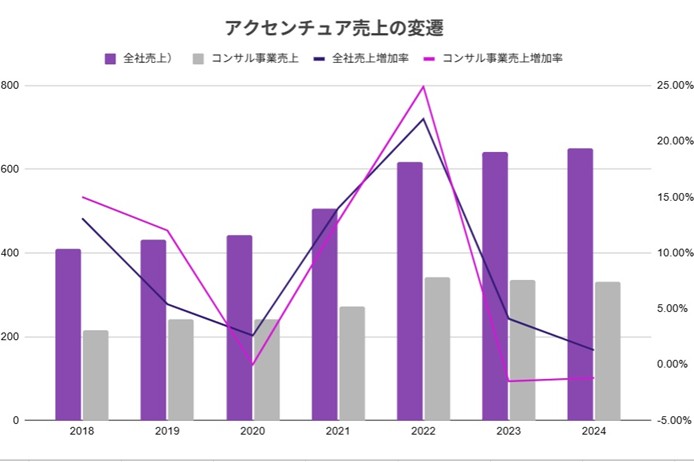

2026年に入り、コンサルティングファーム最大手であるアクセンチュア(ACN)の株価が軟調な推移を続けています。2024年初頭に記録した最高値から下落する中、業績見通しの下方修正を受けて下げ幅が拡大しました。 TCS(インド)やキャップジェミニ(フランス)など同業各社にも売りが波及し、関連ニュースが各国メディアで大きく報じられています。

これまでDXニーズを追い風にコンサル市場をリードし、高い株価倍率(マルチプル)を維持してきた同社だけに、その株価動向は国内のコンサルティング業界やIT業界でも小さからず注目を集めています。

一部では、AIに仕事が奪われ、コンサルは不要になるのではないかという極端な論調も聞こえてきますが、同社が発表した直近の決算などの一次情報を読み解くと、異なる状況が見えてきます。結論としては、グローバル企業のIT投資トレンドにおける一時的な過渡期です。アクセンチュアの株価動向が意味する、DX市場の今とコンサルティングの価値を考察してみます。

目次

決算書から読み解く、アクセンチュア株価推移の背景

市場はなぜ、アクセンチュアの株価に対して慎重な姿勢を見せているのでしょうか。同社が発表した決算書から読み解いていきたいと思います。

① 大型変革案件への需要は依然として堅調だが、成長は減速

アクセンチュアの2026年度第3四半期決算では、

・1億ドル以上の大型案件受注が前年同期比13%増加

(104 quarterly client bookings of $100 million or more year-to-date, up 13%)

・大型変革案件への需要は引き続き強い

(Demand for large-scale reinvention remains strong)

と説明されています。

これらの点から、DXを中心とする大型変革案件の需要は依然として堅調だということが窺えます。

一方で、新規受注額(New Bookings)は前年同期の197億ドルから193億ドルへと減少しており、成長の勢いにはやや鈍化が見られます。また、通期売上成長率見通しについても、第2四半期時点の3~5%から第3四半期では3~4%へと上限が引き下げられました。さらに、2025年度においては5~7%や6~7%とされていた売上成長率見通しが、2026年度には3~5%、3~4%へと段階的に低下しています。

これらを踏まえると、大型案件需要は堅調に維持されている一方で、受注成長や全体成長率には減速傾向が見られます。

② マネジド・サービス(運用保守)の安定飛行化

同社の売上を支えてきたシステム導入後の運用保守や業務受託(マネジド・サービス)は、かつての2桁台の急成長からは落ち着き、ここ数四半期は現地通貨ベースで1桁台の成長にとどまっています。

背景には、世界的なクラウド移行の一巡があり、従来のような急成長フェーズから安定成長フェーズへと移行していることが挙げられます。その結果、同セグメントも高成長ドライバーから安定収益を生み出す事業へとシフトしたと考えられます。

③マルチプルの修正

こうした事業環境の変化を踏まえ、アクセンチュアに対する市場の評価にも変化が生じていると考えられます。投資家はこれまで同社を高成長株として高いバリュエーション(株価評価)を与えてきましたが、この成長率の鈍化が市場の期待値との乖離を生み、現在は適正な株価水準へと再評価が進んでいると言えます。

生成AI受注の推移が示す、次への布石

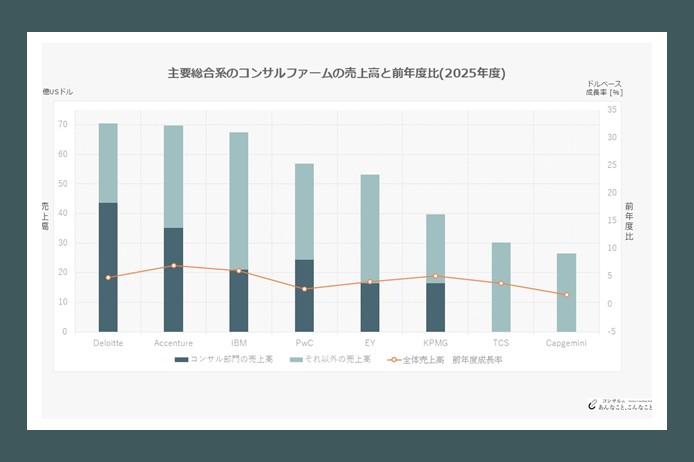

IT投資全体が冷え込んでいるようにも思えますが、実は水面下では非常に強力な動きが起きています。それが生成AI関連ビジネスの拡大です。 多くのその他ファームがAI活用の概念実証(PoC)などの小規模な案件に取り組む中、アクセンチュアが発表している生成AI関連の受注額の推移は以下の通りです。

| 決算期 | 生成AI関連の累計受注額 |

|---|---|

| 2024会計年度(通期) | 約30億ドル(約4,900億円) |

| 2025会計年度(通期) | 約59億ドル(約9,600億円) |

| 2026会計年度(直近・進行期) | 第一四半期に約22億ドル(累計約115億ドル) |

※数値の出典:Accenture Investor Relations 各期 Earnings Release より(同社の会計年度は9月〜翌年8月締め。数値はサービス開始以来の累計受注総額)。

同社が現在注力しているのは、業務効率化の実証実験(PoC)の先にある本番環境への実装です。サプライチェーンや独自LLMの構築など、企業のコア業務にAIを組み込む大規模な変革プロジェクトへと領域を広げています。この規模のグランドデザインには、膨大なデータ資産とビッグテックとの強固なアライアンスが不可欠であり、これらを網羅できるのは世界でも同社を含むごく一部のメガプレイヤーに限られます。

テクノロジーサイクルにおける踊り場

株価のチャートを10年スパンという長期的な目で見れば、現在の下落は右肩下がりの衰退と言うよりは、次の巨大なテクノロジーサイクルに向けた、一時的な調整局面であると考えられます。

コンサルティングやITインフラの歴史を振り返ると、過去のオンプレミスからクラウドへの移行期にも同様の投資サイクルが存在しました。クラウド移行というメガトレンドが本格的な追い風となり、その後のコンサル業界の業績が爆発的に拡大していく前段階において、クライアント企業が既存システムへの投資を抑制し、次の一手へ予算を組み替える投資の端境期が自然と生まれました。

いま起きているのも、まさにこれと同じ構造ではないでしょうか。かつての全社クラウド化・SaaS導入といったDX需要の第1波が一巡し、市場は第1波の投資に対する回収期にあります。それと同時に、企業は生成AIをコアとした第2波の変革への仕込み期に入っており、この2つの波の狭間で一時的な売上の谷間が生まれ、これが踊り場につながっているのではないでしょうか。前述した生成AI受注の伸び率を見れば、決して需要そのものが衰退しているわけではないことが分かります。

コンサル不要論の誤謬と、水面下の構造変化

今回のアクセンチュアの株価下落という事象の本質は、巷で囁かれるようなコンサル不要論の裏返しではないと言えます。

AIの台頭によって、綺麗に整理されたスライド作成やアドミン的なPMO管理といった作業の価値が薄れているのは事実です。しかし、企業の関心がAIで何ができるかから、AIを前提に自社のビジネスモデルや組織をどう作り変えるかという、より経営戦略レベルの高度な問いへシフトしている今、複雑な変革をリードし伴走するコンサルタントの役割はむしろ重要性を増していると言えます。

今回の軟調な推移は、コンサルティングの需要が低下しているのではなく、次の巨大なテクノロジーサイクルが本格化する前の、仕込みの時と言えるでしょう。同社はその水面下で着実に、投資を進め新規受注を積み上げています。

目先の数字に一喜一憂することなく、アクセンチュアが今まさに仕込んでいるビジネスの動向を、今後も冷静に注視していく必要がありそうです。

[v362]

関連記事

執筆者

- コダワリ・ビジネス・コンサルティング株式会社 コンサルキャリアカンパニー

-

外資自動車メーカー2社を経験した後、コダワリにジョイン。

コンサルティングワークもこなす傍ら、人材紹介事業の事業責任者やコダワリの人材開発業務や採用統括業務など含めて幅広に従事。

公式SNS

おすすめサービス

執筆者

- コダワリ・ビジネス・コンサルティング株式会社 コンサルキャリアカンパニー

-

外資自動車メーカー2社を経験した後、コダワリにジョイン。

コンサルティングワークもこなす傍ら、人材紹介事業の事業責任者やコダワリの人材開発業務や採用統括業務など含めて幅広に従事。